Aceste instrucțiuni au fost publicate de ANAF și se referă la impozitele aplicate cetățenilor români pentru veniturile realizate în străinătate. Ceea ce trebuie de reținut de cei care lucrează în străinătate este faptul că : ”Veniturile din activități dependente desfăşurate în străinătate şi plătite de un angajator nerezident NU SUNT IMPOZABILE în România, potrivit prevederilor Legii nr.571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, NU SE DECLARĂ ȘI NU SUNT OBIECTUL creditului fiscal extern.” Mai precis, toți cei care lucrează cu contracte legale în străinătate, la firme sau societăți din țările respective, NU PLĂTESC TAXE ÎN ROMÂNIA.

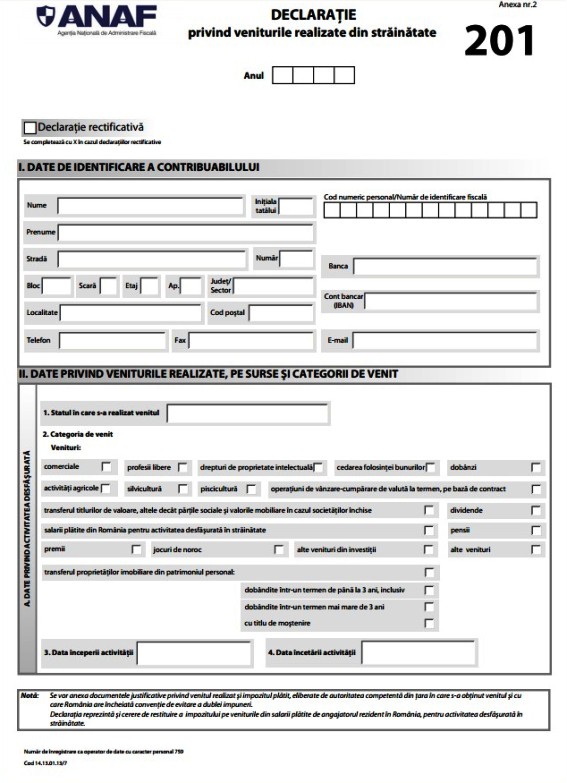

Iată cazurile când trebuie completată această declarație:

Declarația se completează şi se depune de către persoanele fizice rezidente române:

- cu domiciliul în România

- persoanele fizice care îndeplinesc, pentru anul de raportare, condiția prevăzută la art.40 alin.(2) din Legea nr.571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, care realizează venituri din străinătate, impozabile în România, ca urmare a desfăşurării unor activități în străinătate, cum ar fi:

- venituri din profesii libere,

- venituri din activități comerciale,

- venituri din valorificarea drepturilor de proprietate intelectuală,

- venituri din cedarea folosinței bunurilor,

- venituri din activități agricole, piscicultură, silvicultură,

- venituri sub formă de dividende,

- venituri sub formă de dobânzi,

- venituri din premii,

- venituri din jocuri de noroc,

- venituri din transferul proprietăților imobiliare din patrimoniul personal,

- câştiguri din transferul titlurilor de valoare,

- venituri sub forma câştigurilor din operațiuni de vânzare‐cumpărare de valută la termen, pe bază de contract şi alte operațiuni similare,

- alte venituri din investiții,

- venituri din pensii, precum şi

- alte venituri impozabile potrivit Titlului III din Legea nr.571/2003 privind Codul fiscal, cu modificările şi completările ulterioare.

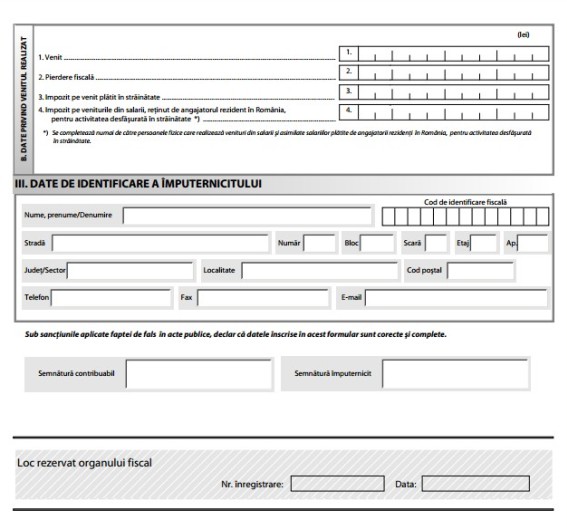

Veniturile realizate din străinătate de persoanele fizice în anul fiscal de raportare, precum şi impozitul aferent plătit în străinătate, exprimate în unități monetare proprii fiecărui stat, se vor transforma în lei la cursul de schimb mediu anual al pieței valutare, comunicat de Banca Națională a României, din anul de realizare a venitului.

Veniturile din străinătate, precum şi impozitul aferent, exprimate în unități monetare proprii statului respectiv, dar care nu sunt cotate de Banca Națională a României, se vor transforma astfel:

a) din moneda statului de sursă într‐o valută de circulație internațională, cum ar fi dolari S.U.A. sau euro, folosindu‐se cursul de schimb din țara de sursă;

b) din valuta de circulație internațională în lei, folosindu‐se cursul de schimb mediu anual al acesteia, comunicat de Banca Națională a României, din anul de realizare a venitului respectiv.

3. Declarația se depune şi de persoanele fizice rezidente române, cu domiciliul în România şi de persoanele fizice care îndeplinesc, pentru anul de raportare, condiția prevăzută la art.40 alin.(2) din Legea nr.571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, care desfăşoară activitate salarială în străinătate într‐un stat cu care România are încheiată convenție de evitare a dublei impuneri şi sunt plătite pentru activitatea salarială desfăşurată în străinătate de către sau în numele unui angajator care este rezident în România sau de un sediu permanent în România (veniturile salariale reprezintă cheltuială deductibilă a unui sediu permanent în România), în următoarele situații, după caz:

a) în cazul în care, acelaşi venit din salarii a fost supus impunerii atât în România, cât şi în străinătate;

b) în cazul în care, persoana fizică a fost prezentă în străinătate pentru o perioadă mai mare decât perioada prevăzută în convenția de evitare a dublei impuneri încheiată de România cu statul în care s‐a desfăşurat activitatea;

c) în cazul în care, detaşarea în străinătate a persoanei fizice a încetat înainte de perioada prevăzută în convenția de evitare a dublei impuneri, iar angajatorul nu mai poate efectua reținerea diferențelor de impozit, întrucât între părți (angajat‐angajator) nu mai există relații contractuale generatoare de venituri din salarii.

3.1. În cazul în care acelaşi venit din salarii este supus impunerii, atât în România, cât şi în străinătate, statului străin revenindu‐i dreptul de impunere potrivit convenției de evitare a dublei impuneri încheiate de România cu respectivul stat, regularizarea impozitului datorat de rezidentul român se realizează de organul fiscal competent din România, la cererea contribuabilului, prin completarea corespunzătoare a declarației. În acest caz, declarația reprezintă şi cerere de restituire.

3.2. În vederea regularizării de către organul fiscal a impozitului pe salarii datorat în România pentru activitatea desfăşurată în străinătate, persoanele fizice rezidente române, cu domiciliul în România şi persoanele fizice care îndeplinesc, pentru anul de raportare, condiția prevăzută la art.40 alin.(2) din Legea nr.571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, depun declarația la organul fiscal competent, însoțită de următoarele documente justificative:

- a) documentul menționat la art. 59 alin. (2) din Codul fiscal întocmit de angajatorul rezident în România ori de către un sediu permanent în România care efectuează plăți de natură salarială din care să rezulte venitul bază de calcul al impozitului şi impozitul reținut în România pentru salariul plătit în străinătate;

- b) contractul de detaşare;

- c) documente justificative privind încetarea raportului de muncă, după caz;

- d) certificatul de atestare a impozitului plătit în străinătate de contribuabil, eliberat de autoritatea competentă a statului străin, sau orice alt document justificativ privind venitul realizat şi impozitul plătit în celălalt stat, eliberat de autoritatea competentă din țara în care s‐a obținut venitul, precum şi orice alte documente care pot sta la baza determinării sumei impozitului plătit în străinătate, pentru situația în care dreptul de impunere a revenit statului străin.

3.3. Veniturile din activități dependente desfăşurate în străinătate şi plătite de un angajator nerezident nu sunt impozabile în România, potrivit prevederilor Legii nr.571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, nu se declară şi nu fac obiectul creditului fiscal extern.

4.Veniturile se declară pentru fiecare țară ‐ sursă a veniturilor şi pentru fiecare categorie de venit realizat. Veniturile realizate din străinătate se supun impozitării prin aplicarea cotelor de impozit asupra bazei de calcul determinate după regulile proprii fiecărei categorii de venit, în funcție de natura acestuia, potrivit Legii nr.571/2003 privind Codul fiscal, cu modificările şi completările ulterioare.

5. Termen de depunere: ‐ anual, pentru fiecare an fiscal, până la data de 25 mai, inclusiv, a anului următor celui de realizare a venitului; ‐ ori de câte ori contribuabilul constată erori în declarația depusă anterior, prin completarea unei declarații rectificative, situație în care se va înscrie „X” în căsuța special prevăzută în formular în acest scop.

6. Declarația se completează de către contribuabil sau de către împuternicitul acestuia, potrivit dispozițiilor Ordonanței Guvernului nr.92/2003 privind Codul de procedură 3 fiscală, republicată, cu modificările şi completările ulterioare, înscriind cu majuscule, citeț şi corect, toate datele prevăzute de formular, în două exemplare: ‐ originalul se depune la organul fiscal în a cărui rază teritorială contribuabilul îşi are domiciliul fiscal; ‐ copia se păstrează de către contribuabil sau de împuternicitul acestuia.

7. Declarația se depune în format hârtie, direct la registratura organului fiscal sau la oficiul poştal, prin scrisoare recomandată cu confirmare de primire. Declarația se pune gratuit la dispoziția contribuabilului.

Data depunerii declarației este data înregistrării acesteia la organul fiscal sau data depunerii la poştă, după caz.